Spätestens seit der Veröffentlichung der Wasserstoffstrategie der deutschen Bundesregierung ist Wasserstoff zum Dauerthema bei Energieversorgern geworden. Befeuert wird es u.a. durch die Förderprojekte des Bundes, mit denen Regionen und Kommunen Pilotanwendungen planen und realisieren können. Nachdem das Thema jahrelang ein Nischendasein auf der Agenda der Energiewirtschaft fristete, hat es sich binnen kurzer Zeit zu einem Hype entwickelt. Der Strom von Meldungen über Gigawatt-Elektrolyseure und kommunale Pilotprojekte reißt nicht ab. Zweifellos kommt Wasserstoff eine bedeutende, wenn nicht gar zentrale Rolle bei der Erreichung des 95% CO2 -Reduktionsziels im Jahre 2050 zu. Angesichts der Komplexität des Themas, der regulatorischen Unsicherheiten, der weiteren technologischen Entwicklung sowie eines sich noch in der Entstehung befindlichen Marktes ist allerdings ein strategisches Vorgehen angesagt, das Chancen und Risiken ausbalanciert. Wir stellen im Folgenden einen Ansatz für eine Wasserstoffstrategie vor, die wir mit einem Energieversorger entwickelt haben.

Ausgangspunkt: Bedarf nach Wasserstoff

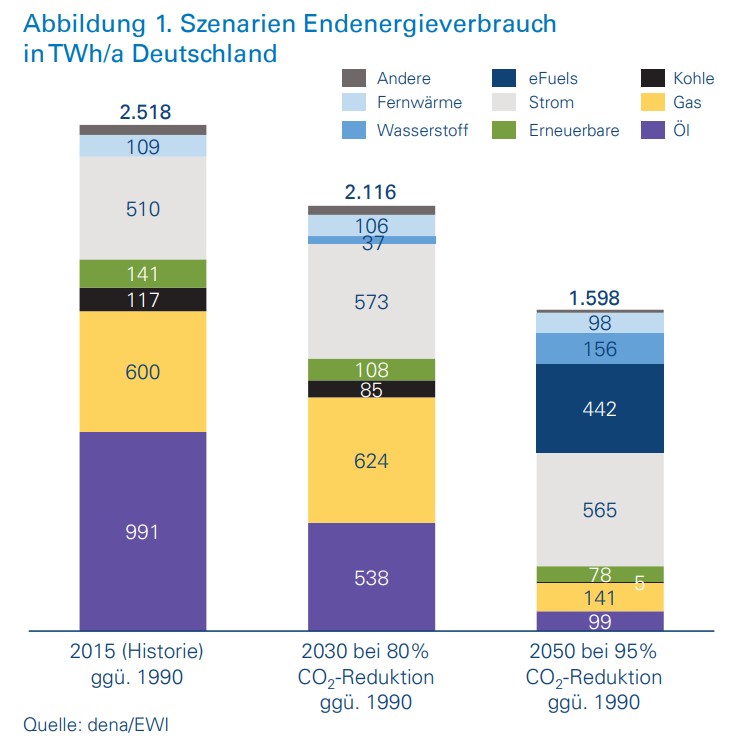

Ausgangspunkt für eine strategische Planung zum Engagement ist der langfristige Bedarf von Wasserstoff, also die Menge, der Zeitpunkt und der Ort des Bedarfs. Diese hängen von den CO2 -Reduktionszielen ab, d.h. wann und in welchen Sektoren wieviel CO2 reduziert werden muss sowie von den Kosten des Wasserstoffs und alternativer CO2 -Reduzierungstechnologien. In zahlreichen Studien wurden Klimaschutzszenarien erarbeitet, die als Grundlage für eine strategische, langfristige Einschätzung des Bedarfs dienen können. Beispielsweise leiten sich aus dem 95% CO2 -Reduzierungsszenario der bundeseigenen dena (Deutsche Energieagentur) Bedarfe an Wasserstoff sowie wasserstoffbasierten Treibstoffen (eFuels) in signifikanten Größenordnungen für das Jahr 2050 ab. Auch wenn sich sowohl die Mengen wie auch die Zeitpunkte dynamisch verändern können, wird klar, dass ein erheblicher Einsatz von Wasserstoff erst bei hoher CO2 -Reduktion notwendig wird. Der Grund dafür ist nachvollziehbar: Gegenüber anderen Möglichkeiten zur CO2 -Minderung, wie z.B. der Steigerung der Energieeffizienz oder dem Einsatz von weniger CO2 -haltigen Energieträgern wie z.B. Strom aus erneuerbaren Quellen oder Erdgas (ggü. Kohle) haben Wasserstoff und eFuels die höheren Gestehungskosten und kommen daher erst spät in signifikanter Größenordnung zum Einsatz (siehe Abb. 1).

Fazit dieser strategisch-ökonomischen Betrachtung ist: Eine deutliche CO2 -Reduktion lässt sich auch ohne größere Mengen an Wasserstoff erreichen. Wasserstoff dürfte daher erst um 2040 herum als zusätzlicher Energieträger in einem signifikanten Ausmaß zum Einsatz kommen. Hieraus allerdings heute abzuleiten, untätig bleiben zu können, wäre aus zweierlei Gründen ein

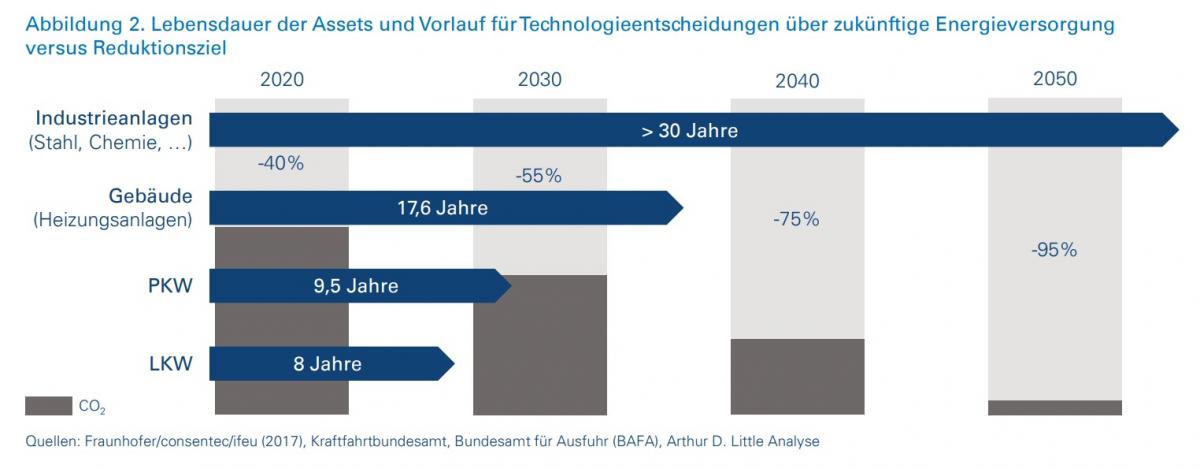

Trugschluss: Zum einen kann eine Verschärfung der CO2 -Minderungsziele einen früheren Einsatz von Wasserstoff notwendig machen, zum anderen kann technischer Fortschritt Wasserstofftechnologien kostengünstiger machen und den Technologiewechsel bei der CO2 -Reduktion beschleunigen. Darüber hinaus erfordern Anwendungen, wie z.B. der Einsatz von Wasserstoff in der Stahlerzeugung aufgrund der langen Lebensdauer der Anlagen frühzeitige Entscheidungen über den Technologieeinsatz (siehe Abb. 2).

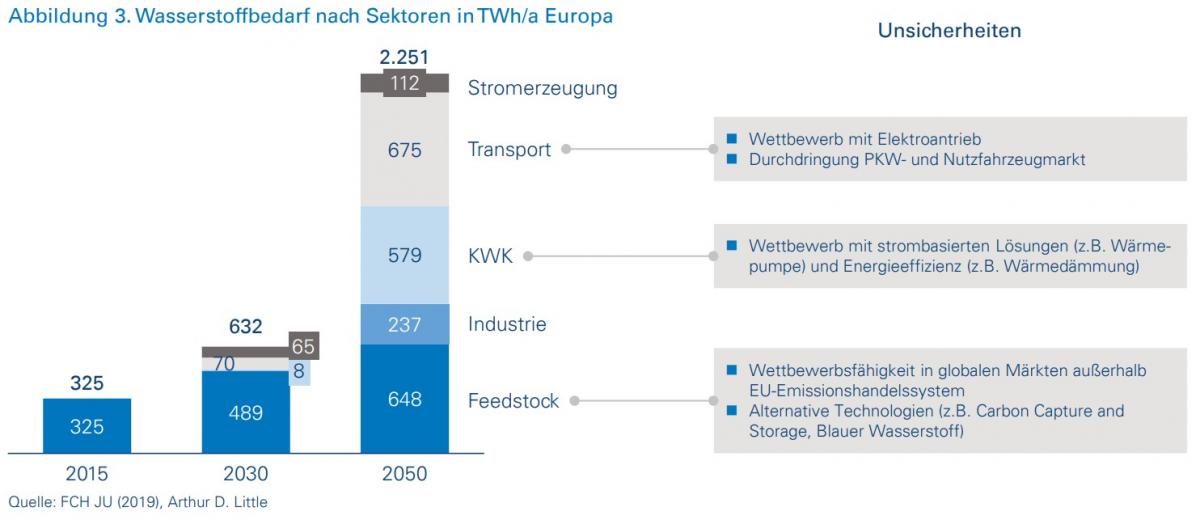

Zudem ist zu klären, in welchen Anwendungsfeldern Wasserstoff hauptsächlich benötigt wird. Abb. 3 zeigt, dass Feedstock für die chemische und pharmazeutische Industrie sowie Transport langfristig dominieren könnten. Für einen Energieversorger heutiger Prägung zeigt sich, dass Wasserstoff jenseits von KraftWärme-Kopplung und Stromerzeugung (in Brennstoffzellen) eher in heute von EVU nicht bedienten Anwendungsfeldern benötigt wird, nämlich Transport und Feedstock.

Mögliche Schwerpunkte bei Wasserstoff

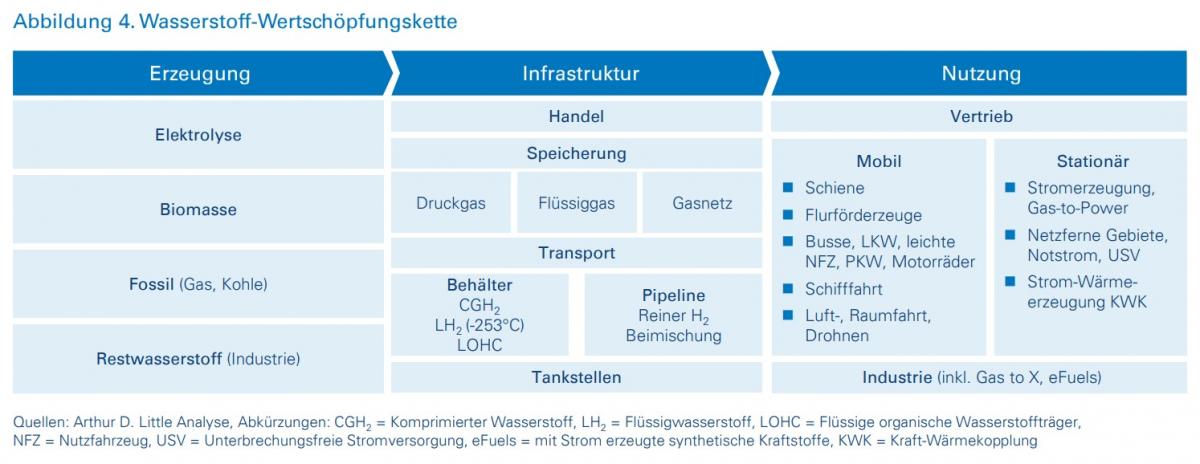

Daher stellt sich für den Energieversorger die Frage, wo er sich zukünftig in der Wasserstoff-Wertschöpfungskette engagieren soll (siehe Abb. 4). Insbesondere die Passfähigkeit zu den bestehenden Kompetenzen des EVU dürfte dabei zu beachten sein. Hierzu nutzen wir eine übersichtliche Darstellung der Wertschöpfungskette des Wasserstoffs, die in drei Stufen gegliedert ist. In jeder Stufe gibt es Anwendungen, die Geschäftsmöglichkeiten für ein EVU darstellen. Dabei sind bis auf Pipelinetransport und Verteilnetz alle anderen Anwendungen dem nicht-regulierten Geschäft eines EVU zuzurechnen. D.h. das EVU kann frei entscheiden, ob es dort aktiv werden möchte. Allerdings ist bei kommunalen EVU zu berücksichtigen, dass es einen Gesamtrahmen für den Einsatz von Wasserstoff gibt. So sind z.B. die Klimaschutzziele einer Kommune bzw. eines Landkreises ein solcher Rahmen, der sich z.B. in der Beschaffung von Wasserstoffbussen oder -Müllfahrzeugen manifestiert.

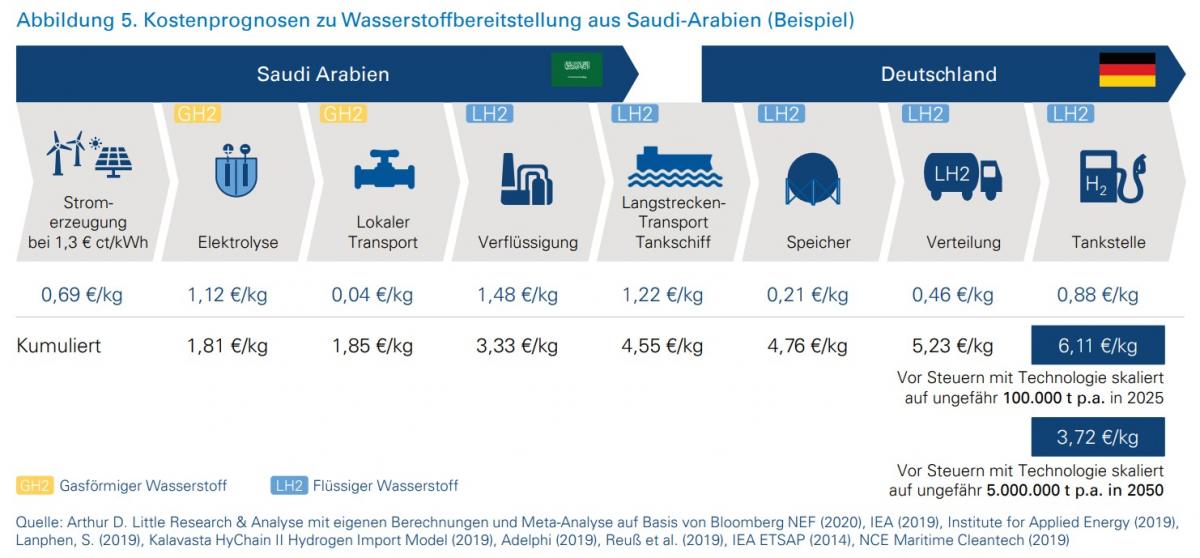

Bei der Erzeugung geht es im Wesentlichen um die Elektrolyse aber auch um die Bereitstellung als Restwasserstoff z.B. bei der Chlor-Alkali-Elektrolyse oder Handel/Beschaffung von Wasserstoff und Wasserstoff-Erzeugungskapazitäten. Naheliegend für einen Energieversorger ist ein Engagement, weil eine effiziente Elektrolyse von der kostengünstigen Strombeschaffung abhängt – eine Kernkompetenz eines Energieversorgers. Sollte Wasserstoff sich zu einer überregional oder gar weltweit handelbaren Commodity entwickeln, wären Wasserstoff-Handelsdienstleistungen (Beschaffung, Speicherung, Handel, Absicherung) ein passendes Geschäft für ein EVU (vgl. Abb. 5).

Bei der Wasserstoffinfrastruktur hat vor allem der Transport über Rohrleitungsnetze einen klaren Bezug zum Kerngeschäft des EVU. Sowohl die Beimischung von Wasserstoff zum Erdgas wie auch die Umwidmung ungenutzter Gasleitungen auf Wasserstoff haben für dessen erfolgreiche Einführung eine überragende Bedeutung. Wasserstofftankstellen ebenso wie Transporte mit Tankfahrzeugen dürften wenig Deckung mit typischen EVUKompetenzen haben.

Bei den Anwendungen von Wasserstoff dürfte der Einsatz in Gebäuden und Quartieren zur Wärmeversorgung eine große Nähe zum heutigen Wärme-, KWK- und Gasgeschäft des EVU haben. Dezentrale Anwendungen, wie z.B. zur Notstromversorgung dürften marktbedingt unterschiedlich relevant sein. Verkehrs- ebenso wie Industrieanwendungen liegen zumeist außerhalb des heutigen Tätigkeitsspektrums eines EVU, abgesehen von KWK-Anlagen.

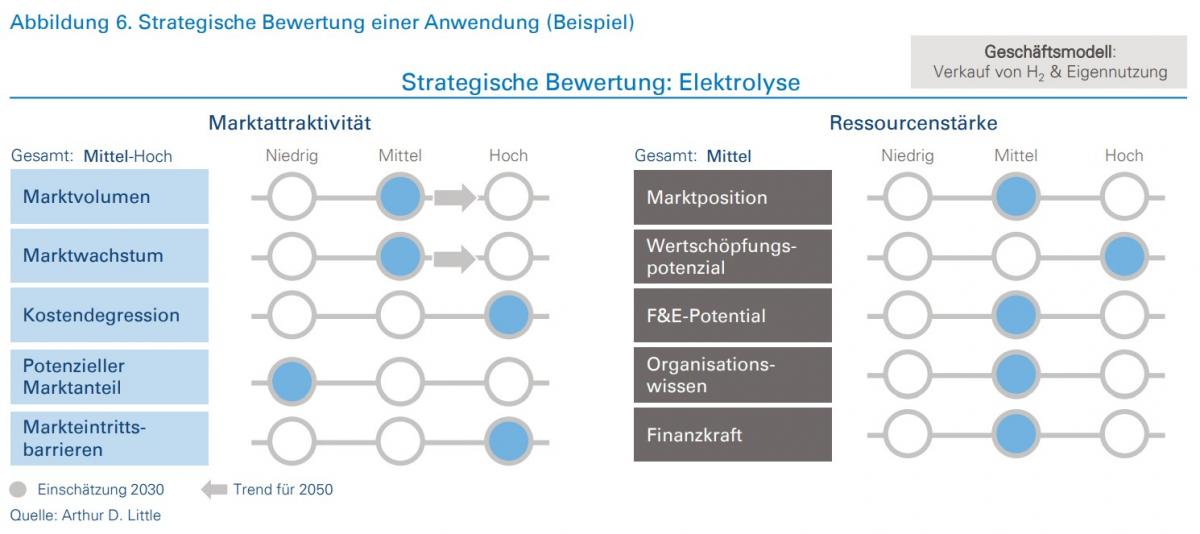

Aufgrund der vielfältigen Möglichkeiten, die ein EVU hat, um sich bei Wasserstoff zu engagieren, empfehlen wir eine strategische Bewertung und Fokussierung der verschiedenen Geschäfte (vgl. Abb. 6).

Dabei bewerten wir zunächst die Attraktivität der jeweiligen Geschäftsmöglichkeiten, z.B. der Elektrolyse. Bei der Elektrolyse, die vermutlich bei vielen EVU ganz vorne in der Priorität liegen dürfte, sollten auf jeden Fall die Wettbewerbsintensität und Markteintrittshürden betrachtet werden. Die Wettbewerbsintensität wird stark mit der Verfügbarkeit eines Wasserstoffnetzes korrelieren, welches den Wasserstoff zu einer handelbaren Commodity macht. Zumindest bei kleinen und mittleren Elektrolyseuren dürfte der Wettbewerb hoch sein und die Eintrittshürde niedrig, also die Attraktivität eher gering. Anders kann es bei Großelektrolyseuren sein, wenn damit langfristige Abnahmeverträge analog zu Power Purchase Agreements (PPA) einhergehen. Daher ist es angeraten, vor einer Investition in eine Elektrolyseanlage den lokalen Markt zu sondieren, d.h. bestehende und mögliche Quellen und Senken für Wasserstoff zu ermitteln. Eine wesentliche Rolle sollte bei den Überlegungen zu einer Elektrolyse der Ausbau der Gastransportnetze für Wasserstoff spielen. Wenn mittel- bis langfristig eine Versorgung mit Wasserstoff über Pipelines möglich sein sollte, dürften die Chancen einer eigenen Elektrolyse kritisch zu bewerten sein. Dabei kann es sich um Wasserstoff aus Elektrolyseuren in der Nähe von Offshore-Windanlagen oder via Tankschiff oder Importpipeline gelieferten Wasserstoff handeln.

Anders sieht es bei den Anwendungen, insbesondere bei den stationären Anwendungen im Bereich Gebäude aus: Sowohl bei der Fernwärme wie auch bei der Kraft-Wärme-Kopplung bis hin zur Belieferung von Endkunden mit Gas dürfte die Marktattraktivität und auch die Ressourcenstärke aus Sicht des EVU hoch sein. Langfristig müssen Heizkraftwerke und KWK-Anlagen weitgehend CO2 -frei betrieben werden. Für die Wärmeversorgung kommen auch Alternativen zu Wasserstoff in Betracht, wie z.B. Biomasse oder Biogas, oder die Nutzung von industrieller Abwärme, diese dürften sich jedoch auf Einzelfälle beschränken.

Insgesamt werden bei einer grundlegenden Wasserstoff-Potenzialanalyse die Anwendungsfelder in Bezug auf Marktattraktivität und Ressourcenstärke bewertet. Hieraus ergibt sich ein Gesamtbild, welches eine Priorisierung der Handlungsfelder gestattet.

Für dieses Beispiel (siehe Abb. 7) haben sechs Anwendungen die höchste Priorität mit folgender Begründung:

- Elektrolyse: Bedarf an Wasserstoff, noch nicht vorhandene Pipelines und temporäre lokale Monopolstellung

- Schwere LKW: Bedarf an H2-Fahrzeugen im StadtwerkeKonzern und Vorerfahrungen bei konventionellen kommunalen LKW

- Mikro-KWK: Bedarf an klimaneutraler Wärme in Wohngebäuden, Nahwärmenetzen und Industriebetrieben

- H2-Verteilnetz: Nachnutzung vorhandener stillgelegter Gasleitungen

- Autarkielösungen: Bedarf nach umweltfreundlichen Notstromlösungen (Lärm, Abgase)

- Makro-KWK: Klimaneutrale Fernwärmenetze und Industrieversorgung

Anwendungen mit einer hohen Marktattraktivität und einer hohen Ressourcenstärke des EVU haben dabei die höchste Priorität. Hier sind Machbarkeitsanalysen durchzuführen, Pilotund Umsetzungsprojekte aufzusetzen, Partner zu gewinnen und Fördermittel einzuwerben.

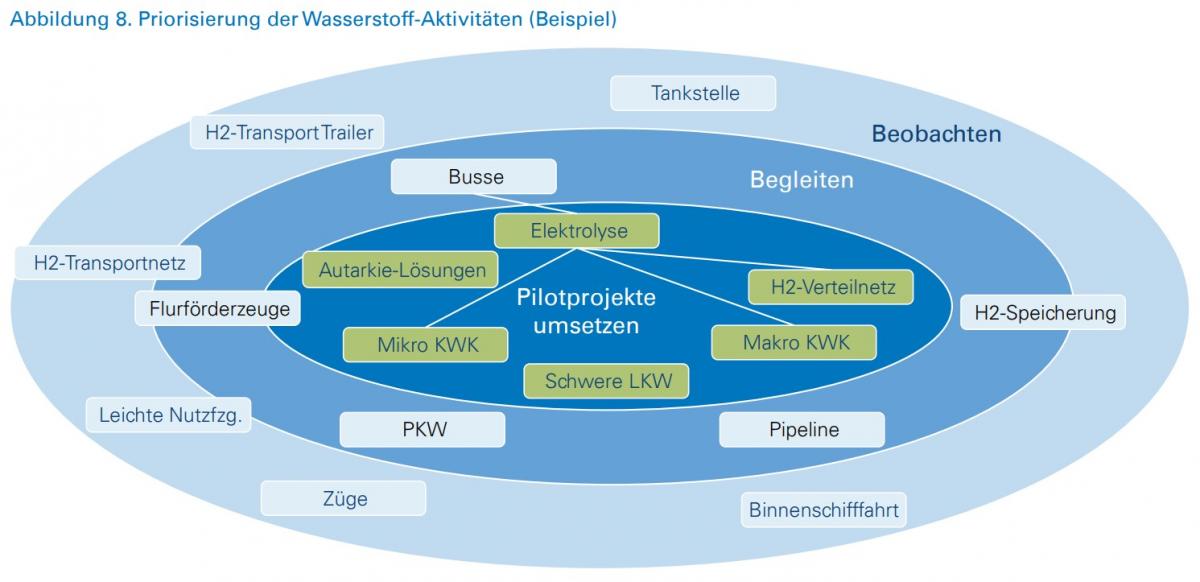

Die schnelle technologische, regulatorische und geschäftliche Entwicklung von Wasserstoff macht es erforderlich, das Thema mit angemessener Management-, Zeit- und Ressourcenintensität zu betreiben.

Hierbei ist ein nach Intensitäten gestufter Ansatz hilfreich: Pilotieren, Begleiten, Beobachten. Aufgrund der sich schnell verändernden technischen und regulatorischen Rahmenbedingungen erlaubt es dieser Ansatz, einerseits auf Veränderungen der Rahmenbedingungen schnell reagieren zu können, andererseits Risiken aus zu frühem Engagement zu vermeiden (siehe Abb. 8).

Pilotieren: Pilotprojekte dienen der konkreten Erprobung von Technologie und Geschäftsmodell, bilden den Kern der Wasserstoffstrategie und benötigen daher dedizierte finanzielle und personelle Mittel sowie Management-Aufmerksamkeit. Dahinter stehen ein zu verprobendes Geschäftskonzept und der Aufbau von Kompetenzen. Dazu sind Kunden, Lieferanten und Partner zu gewinnen.

Begleiten: Durch aktive Begleitung von Anwendungsprojekten mit Partnern können Erfahrungen gesammelt, erstes Wissen aufgebaut und Geschäfts- und Technologiekonzepte erprobt werden, ohne nennenswerte Mittel einzusetzen. Darunter sind Themen zu fassen, die noch von einer Marktreife, aber auch einer Technologiereife entfernt sind.

Beobachten: Andere Themen werden systematisch mit bewusst knapp gehaltenem Ressourceneinsatz beobachtet, z.B. durch Teilnahme an Arbeitskreisen, Vorstudien und Erfahrungsaustausch.

Wichtig sind die jährliche Aktualisierung und Re-Priorisierung des Wasserstoff-Themenportfolios.

Unlock a Powerful Difference

RELATED INFORMATION

Automotive Quarterly – Q2/2017

Die regelmäßig berichteten Kenngrößen auf den ersten vier Seiten basieren auf veröffentlichten Finanzberichten sowie teilweise auf ergänzenden Quellen und Analysen. Die wesentlichen Ergebnisse für…

Arthur D. Little-Studie zu Telekommunikationsindustrie: Strategische Optionen im digitalen Zeitalter

Frankfurt, 5. April 2017 – Im Rahmen der aktuellen Studie „Major strategic choices ahead of TelCos: Reconfiguring for value“ hat die Strategie- und Innovationsberatung Arthur D. Little wichtige…

Automotive Quarterly – Q4/2019

In diesem Automotive Quarterly finden Sie wie üblich die Zahlen und Interpretation des Q4 / 2019. Die zum Redaktionszeitpunkt erkennbaren massiven Auswirkungen durch das Coronavirus waren in diesem…